Gioielleria

La stampa 3D sta trovando riscontri in quasi tutti gli aspetti della gioielleria, grazie alla diffusa adozione di software CAD tra i designer del settore. Le entrate annuali provenienti per hardware, materiali, servizi e software di stampa 3D provenienti dall’industria dei gioielli si attendono fino a 900 milioni di dollari nel 2026. Anche nella produzione di gioielli tradizionali con stampi di silicone vulcanizzati, il modello iniziale è spesso stampato in 3D utilizzando resine fotopolimeriche resistenti a temperatura. La prototipazione dei gioielli per la verifica della dimensione e della forma è completata dall'utilizzo di modelli in cere o resine da fusione stampati direttamente in 3D finalizzati alla fabbricazione in serie; l’ultima frontiera è la stampa 3D diretta in metallo.

Delineiamo qui le opportunità in questo settore, con previsioni sulle dinamiche che attraverseranno i mercati della produzione di gioielli in termini di volume e valore.Le previsioni riguardano:

Hardware e tecnologie (fotopolimerizzazione, fusione su letto di polvere di metallo);

Materiali (sia fotopolimeri che polveri di metallo, anche preziosi come Platino e Argento);

Attività di servizio di stampa 3D conto terzi specializzati in applicazioni di gioielleria;

Software CAD specifico per gioielli

Bisogna considerare che si ci sono diversi fornitori di tecnologie e materiali AM specifici per i gioielli (tra i principali Solidscape, 3D Systems, Rapidshape oltre ai players nel campo della sinterizzazione metallo; fornitori di polvere di metalli preziosi quali Cooksongold, Legor, Progold e Hildebrand). Oggi queste tecnologie si stanno evolvendo con l'introduzione di sistemi a basso costo (investimenti inferiori a $ 5.000) e di sistemi ad alta produttività (DLP continui), aprendo la porta ad una nuova fase di crescita e ad una più intensiva applicazione. Per quanto riguarda le stampanti, molti importanti fornitori - sia in polimeri che in metalli, con la recente aggiunta di ceramica - considerano i gioielli uno dei loro settori di applicazione più strategici e remunerativi. Infatti, anche se non sempre ricorrono alla produzione interna, quasi tutti i più grandi gioielli del mondo usano la stampa 3D attraverso fornitori di servizi specializzati; designer di gioielli, e programmatori di CAD più piccoli produttori hanno formato partnership con produttori di stampanti 3D per esplorare il potenziale dei sistemi e sperimentare nuove forme.

Viaggio nelle tendenze di settore e nella penetrazione globale dei processi digitali

La stampa 3D per la fabbricazione di gioielli è una delle applicazioni più consolidate nelle tecnologie di Additive Manufacturing, sia per la produzione di serie di alta gamma che per la produzione personalizzata di fascia più bassa. Essendo una delle industrie più avanzate in termini di adozione di processi digitali, quello della gioielleria è uno dei banchi di prova sulle tendenze d’uso ed evolutive del 3D, dalla personalizzazione di massa alla produzione digitale su richiesta. D’altronde il settore affronta sfide molto simili a quelle di altre industrie avanzate nelle tecnologie digitali e tridimensionali, come la necessità di spingere i progettisti a ripensare un design di prodotto ottimizzato per la manifattura additiva e l’impulso ai fornitori di proporre soluzioni a flusso integrato.

Una delle implicazioni più interessanti dell’impatto della stampa 3D nella fabbricazione di gioielli è che, mentre ha potenziato le realtà più consolidate fornendo maggiore produttività e differenziazione di prodotto, ha anche aperto le porte a un numero crescente di giovani realtà creative che - grazie alla ridotta soglia di investimenti richiesta entrata – entrano portando nuove idee e approcci; con un potenziale di sviluppo notevole sul mercato.

Questo fa leva anche su questioni tecniche: per esempio la tecnologia di fotopolimerizzazione - il principale processo di stampa utilizzato in gioielleria - sta rendendo disponibili sistemi sempre più veloci e materiali inediti, tra cui la ceramica; alternative a basso costo hanno cominciato a fiorire, attirando all’adozione anche gioiellieri artigianali e singoli designer.

In conseguenza di ciò l'industria volge ad un potenziale cambiamento di paradigma, in cui l'inedito accesso alla tecnologia a prezzi bassi crea nuove opportunità per portare il processo di progettazione più vicino all'utente finale quindi aprire le porte alla vera personalizzazione di massa.

Il segmento dei gioielli è leader di innovazione anche riguardo il mercato del software di stampa 3D.

Il settore ha già visto l'implementazione di programmi generativi, plug-in e applicazioni web, usati per produrre i prodotti finali in modi avanzati (che al momento rimangono solo ipotetici per per altre aree di adozione della AM, come l’aerospaziale o il medicale). Il potenziale di crescita rimane comunque significativo e, nel caso della stampa 3D diretta, addirittura quasi del tutto inesplorato. Altre industrie cercano di emulare questo approccio “generativo” nel software, come per esempio il plugin Grasshopper di Rhino.

I players principali dell’ambito CAD come Autodesk hanno già sviluppato specifiche piattaforme - “Spark”, ora integrata in Forge - dedicate principalmente alle applicazioni di gioielleria (e dentali). Eppure rimane una grande potenzialità di sviluppo di software e applicazioni online più accessibili, in quanto il mercato delle hardware a prezzi accessibili e delle resine dei gioielli fondibili continua a crescere.

A causa della intrinseca connessione tra hardware/software/materiale, le soluzioni esistenti sono ben lungi dall'obiettivo finale di rendere disponibile un software capace di utilizzare tutte le tecnologie di stampa disponibili e le soluzioni corrispondenti alle applicazioni disponibili per gioielli. Ma è realistico prevedere che se questo non sarà il primo in assoluto, sarà comunque uno dei primissimi in cui succederà.

Se ad una prima occhiata potrebbe sembrare che in gioielleria ci sia ormai poco spazio per la crescita e l'innovazione tramite la stampa 3D, guardando alla storia della sua penetrazione nelle diverse applicazioni si può invece ritenere che le soluzioni attualmente di maggior uso con fotopolimeri - basate principalmente sul processo “a cera persa” - possano ancora espandersi significativamente, portando alla fine un grande cambiamento verso la produzione di metalli diretti.

La secolare storia della produzione dei gioielli, pur avendo reso i processi di casting e di modellizzazione attualmente in uso più efficienti, tende abbastanza chiaramente verso un ripensamento dell'intero processo di produzione ovvero verso soluzioni digitali capaci di offrire personalizzazioni complete ad una schiera molto più ampia di clienti. La crescente accessibilità dei processi produttivi candida la gioielleria a diventare il primo segmento di produzione a sperimentare una dinamicità innovativa, paragonabile a quella osservata nell'industria dei contenuti digitali: elevata democratizzazione della tecnologia e minacce competitive simili a quelle vigenti nel settore dell’IT.

Nel frattempo, a breve termine, si può prevedere che le soluzioni di manifattura additiva nel settore continueranno ad essere usate insieme a quelle tradizionali in un approccio digitale ibrido. Ciò crea scenari di mercato interessanti, che i players di settore - artigiani e produttori - devono considerare con attenzione per non trovarsi ai margini della competizione.

Trends

I semi della rivoluzione della manifattura additiva in gioielleria sono stati seminati quasi due decenni fa, ma nell'ultimo decennio l'uso della stampa 3D nel settore è passato dalla modellazione di base e prototipazione alla produzione effettiva, anche attraverso l'utilizzo di processi indiretti (casting). (dalla Alla fine degli anni '90i sistemi di stampa a cera della SOLIDSCAPE sono stati un’innovazione dirompente, ancora oggi venduti come una delle soluzioni più affidabili per la fusione diretta; se infatti in altre applicazioni nuovi materiali e tecnologie vengono sviluppati costantemente, la stampa 3D dei gioielli è rimasta in gran parte limitata al processo indiretto di fusione “a cera persa”, noto anche come “colata diretta” o “microfusione”. Questo processo viene utilizzato anche per i modelli tradizionali non ottenuti attraverso la stampa 3D. Se con i modelli a cera il processo tradizionale e additivo sono praticamente lo stesso, quello con modelli in resine fotopolimeriche fondibili richiede alcune conoscenze e macchinari specifici.

La stampa diretta di gioielli con nuovi materiali come ceramica pura, compositi fotopolimerici nanoceramici e metalli preziosi rimane oggi una applicazione di nicchia piuttosto piccola; ha però un grande potenziale in termini di redditività futura per i principali produttori di polvere di metalli preziosi, per i produttori di sistemi di stampa 3D e per i “service” specializzati. Gioiellieri grandi e piccoli in tutto il mondo si sono già rivolti a centri di produzione esterni per la realizzazione in massa di collezioni di gioielli attraverso processi di fusione di cera persa.

Molti fornitori di soluzioni per la stampa 3D hanno principalmente mirato ai produttori di gioielli di fascia alta, mentre studi più piccoli sono sempre più investiti nel portare la tecnologia in-house attraverso la sempre più recente disponibilità di sistemi e materiali a basso costo.

- La previsione delle opportunità per metalli preziosi

La stampa 3D è un processo complesso basato su diverse applicazioni interessanti ma molto diverse, sistemi di stampa, materiali e mercati. Nell'esempio 1-1 riportato di seguito, si illustrano le previsioni totali sul mercato per la stampa 3D di metalli preziosi come una sintesi di sistemi, materiali e software hardware venduti per applicazioni dirette del metallo prezioso.Queste cifre tengono conto dell'applicazione futura prevista per i gioielli direttamente fabbricati compresi solo metalli preziosi e altri metalli non preziosi utilizzati nella produzione di gioielli come il titanio, l'acciaio e il bronzo (anche se rappresentano una percentuale marginale rispetto ai primi). La penetrazione di stampanti 3D nella produzione di gioielli si è diffusa grazie alla capacità di integrare i pacchetti software CAD in un mercato tradizionalmente rivolto a trasformazioni artigianali e lavorazioni dei metalli.

Portare i processi digitali nella produzione di gioielli ha permesso l'utilizzo di una varietà di tecniche di produzione informatizzate, soprattutto creare prodotti di forme e dimensioni inedite.

Attualmente, la manifattura additiva nell'industria dei gioielli è centrata sul processo casting investimento, una tecnica che prevede la produrre di uno stampo negativo rispetto al pezzo desiderato in cui si cola il metallo fuso per fabbricare l'elemento finale; la stampa 3D è stata in grado di rendere disponibile una cera - o una resina simile alla cera – con cui creare rapidamente e precisamente il modello positivo (intorno al quale si forma lo stampo negativo) da utilizzare nel solito processo, cioè fuso così da lasciare una cavità nella forma esatta del pezzo finale di fusione.

Questa applicazione dovrebbe essere seguita con attenzione anche dai fornitori di metalli preziosi, poiché la tecnologia di stampa 3D è già abbondantemente diffusa e la crescente accessibilità di tale strumento di produzione di gioielli primari potrebbe far aumentare significativamente la domanda di materiali metallici preziosi utilizzati nella fusione di gioielli - Aumento dei metalli preziosi stampati in 3D

Allo stesso modo l'industria della stampa 3D sta cominciando a vedere metalli preziosi come un'opportunità importante da cogliere grazie al fatto che alcuni produttori di sistemi di stampa potrebbero essere in grado di fornire in modo univoco questo segmento. Effettivamente esiste un potenziale per la manifattura additiva in stampa diretta in metalli preziosi, che ha portato allo sviluppo di una serie di processi di stampa 3D in metallo prezioso ottimizzato.

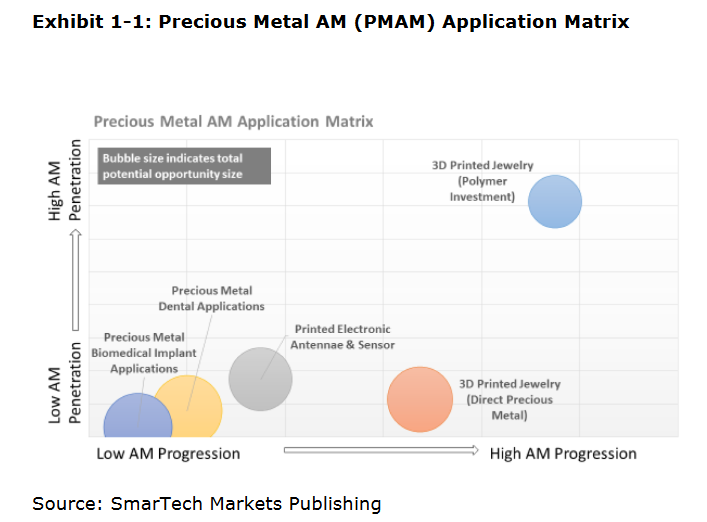

Nell'immagine qui di seguito, mostriamo una rappresentazione visiva del percorso di sviluppo per le applicazioni 3D in metallo prezioso stampato in tre fasi.

PENETRAZIONE:

l'asse y della "matrice PMAM" rappresenta la stima della penetrazione produttiva addizionale massima all'interno dell'industria, associata per ogni applicazione del metallo prezioso (ossia l'odontoiatria, l'elettronica stampata, i gioielli, ecc.). Una bolla posizionata più in alto nella matrice - con maggiore penetrazione in AM - significa che la tecnologia di stampa 3D è relativamente di più utilizzata nell'industria, come nell'uso di stampanti 3D polimeriche per las fusione in gioielli. "Relativamente" in questo caso significa che è implicitamente riconosciuta che la stampa 3D sta solo iniziando a produrre il suo impatto in tali mercati. E segnaliamo in particolare che, per quanto riguarda la penetrazione, la più grande area di penetrazione attualmente è nell'investimento di polimeri, che non crea un'enorme opportunità per l'industria dei metalli preziosi.

POTENZIALE DEL MERCATO FUTURO:

L'asse x della matrice PMAM rappresenta il potenziale per la progressione della tecnologia di produzione additiva rispetto alle barriere all'adozione. Ad esempio, la bolla più a sinistra della matrice sono applicazioni biomediche di metalli preziosi, che richiedono ancora la ricerca e lo sviluppo della tecnologia AM per lo sviluppo di applicazioni commerciali regolari. Al contrario, i gioielli direttamente fabbricati su materiale in polvere di metallo prezioso hanno superato molte barriere chiave negli ultimi dodici mesi e ora ha un chiaro percorso di potenziale sviluppo commerciale.

DIMENSIONE DELL’OPPORTUNITA’:

Infine, la dimensione di ciascuna bolla rappresenta una stima dell'opportunità totale di mercato per ogni applicazione basata sulla scalabilità e la dimensione tradizionale del mercato in ciascuna area, nonché la potenziale domanda di materiali basati su applicazioni probabili. Per le applicazioni biomediche del metallo prezioso, la considerazione principale è il mercato complessivo degli impianti ortopedici in cui i rivestimenti d'oro possono essere vantaggiosi e anche la quantità di oro richiesta in questa applicazione.

[smartech publishing]